Cómo Leer un PPA Solar: Cláusulas Clave que Todo Gestor de Activos Debe Conocer

Introducción

Has pasado meses desarrollando tu proyecto fotovoltaico. Los permisos están aprobados, el EPC está firmado, y la financiación está casi cerrada. Ahora el banco te exige: “Necesitamos un PPA para prestar el 70% del CAPEX”. Te llega un contrato de 80 páginas lleno de términos legales en inglés, cláusulas de indexación, penalizaciones por curtailment y referencias a mercados eléctricos que apenas conoces.

¿Firmas sin más? ¿Llamas a un abogado? ¿Cómo sabes si ese PPA es bueno o malo para tu proyecto?

Un Power Purchase Agreement (PPA) no es solo un contrato de venta de electricidad: es el documento que determinará la rentabilidad de tu planta durante los próximos 10-15 años. Una cláusula mal negociada puede costarte cientos de miles de euros. Una indexación favorable puede aumentar tu TIR en 2-3 puntos porcentuales.

En este artículo, desglosaremos las cláusulas críticas que todo asset manager debe entender antes de firmar un PPA solar en España. No necesitas ser abogado, pero sí debes saber qué preguntas hacer y qué términos son negociables.

1. ¿Qué es un PPA y por qué lo necesitas?

Un PPA (Power Purchase Agreement) es un contrato de compraventa de energía eléctrica a largo plazo entre un generador (tu planta solar) y un off-taker (comprador), que puede ser:

- Una comercializadora energética

- Una empresa industrial con alto consumo (fábrica, data center)

- Un agregador de energía renovable

- Un trader especializado en renovables

¿Por qué firmar un PPA?

| Ventaja | Descripción |

|---|---|

| Estabilidad de ingresos | Precio fijo o predecible durante 10-15 años |

| Financiabilidad | Los bancos prestan más y a menor interés con PPA |

| Reducción de riesgo de precio | Evitas la volatilidad del pool (OMIE) |

| Planificación a largo plazo | Facilita proyecciones de flujo de caja |

¿Cuándo NO necesitas un PPA?

- Si eres un fondo de inversión con alta tolerancia al riesgo y quieres maximizar upside en mercado spot

- Si tu planta es pequeña (< 5 MWp) y puedes asumir volatilidad

- Si tienes acceso a herramientas de gestión activa de mercado (trading)

En 2026, aproximadamente el 60% de las plantas fotovoltaicas en España operan con algún tipo de PPA, mientras que el 40% restante vende directamente al pool eléctrico.

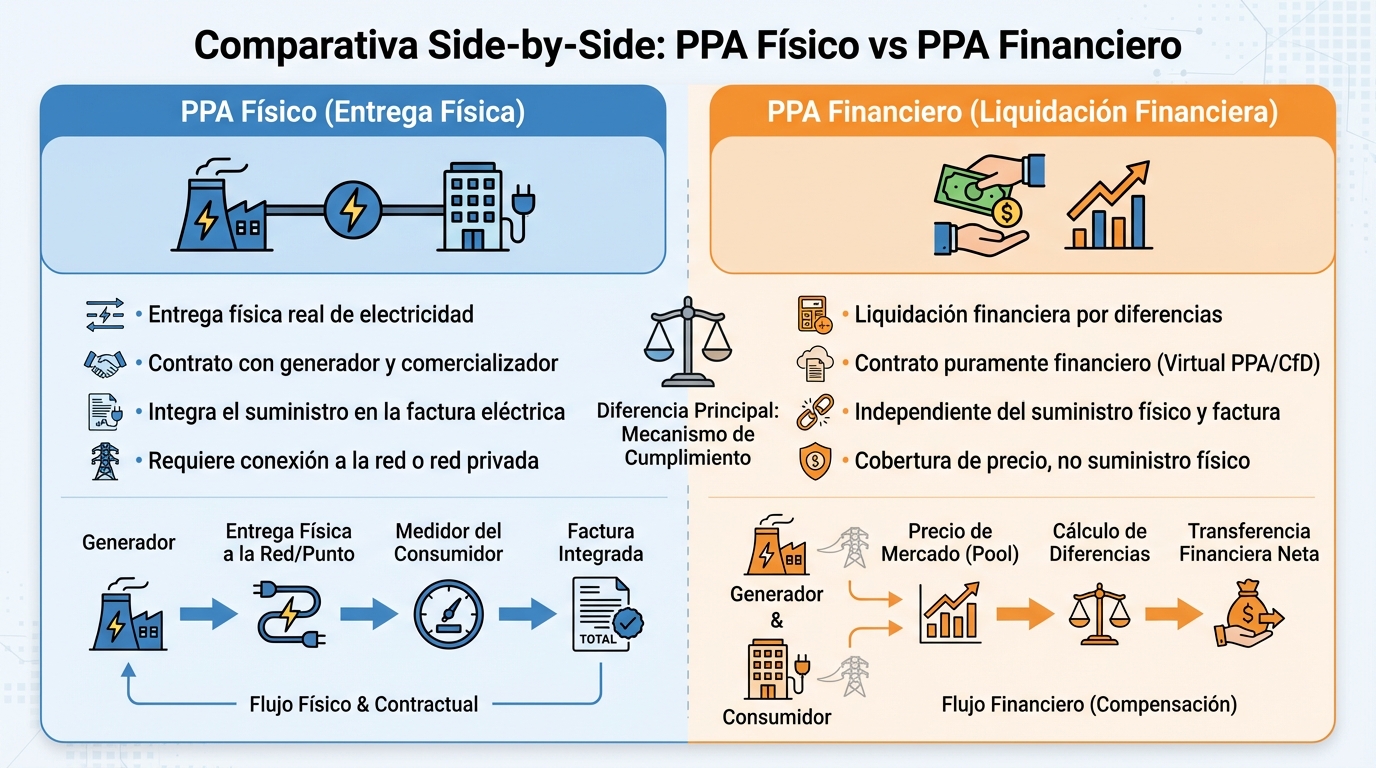

2. Tipos de PPA: Físico vs Financiero

Antes de analizar cláusulas, debes entender qué tipo de PPA estás firmando. Hay dos categorías principales:

PPA Físico (Physical PPA)

- Definición: Tu planta entrega energía física al off-taker, quien se encarga de su comercialización

- Responsabilidad de balance: El off-taker asume los desvíos entre producción real y estimada

- Liquidación: Te pagan por la energía entregada según el precio acordado

- Típico en: Plantas > 20 MWp con contratos a largo plazo

Ejemplo: Tu planta produce 1.000 MWh en enero, el PPA físico paga 40 €/MWh → Ingresos = 40.000 €

PPA Financiero (Virtual PPA / Contract for Difference)

- Definición: Tu planta vende al pool (OMIE), pero el off-taker te paga la diferencia entre el precio pool y el precio strike del PPA

- Responsabilidad de balance: Tú mantienes tu propia gestión de balance

- Liquidación: Se liquida por diferencias (puede ser a tu favor o en contra)

- Típico en: Grandes corporates (Google, Amazon) que no quieren gestionar energía física

Ejemplo:

- Producción: 1.000 MWh

- Precio strike PPA: 40 €/MWh

- Precio pool real: 35 €/MWh

- Vendes al pool: 35.000 €

- Off-taker te paga diferencia: (40 - 35) × 1.000 = 5.000 €

- Ingresos totales: 40.000 €

Si el pool hubiera estado a 50 €/MWh, tú pagas la diferencia al off-taker (10.000 €), quedándote con los 40.000 € del strike.

¿Cuál es mejor?

| Criterio | PPA Físico | PPA Financiero |

|---|---|---|

| Simplicidad | ✅ Más simple | ❌ Requiere más gestión |

| Upside de mercado | ❌ No participas en picos | ✅ Participas parcialmente |

| Riesgo de contraparte | 🟡 Moderado | 🟡 Moderado |

| Preferido por bancos | ✅ Sí | 🟡 Depende |

Recomendación: Si eres un desarrollador vendiendo la planta a un fondo, el PPA físico es más valorado en la transacción. Si eres un asset manager con equipo de trading, el financiero te da más flexibilidad.

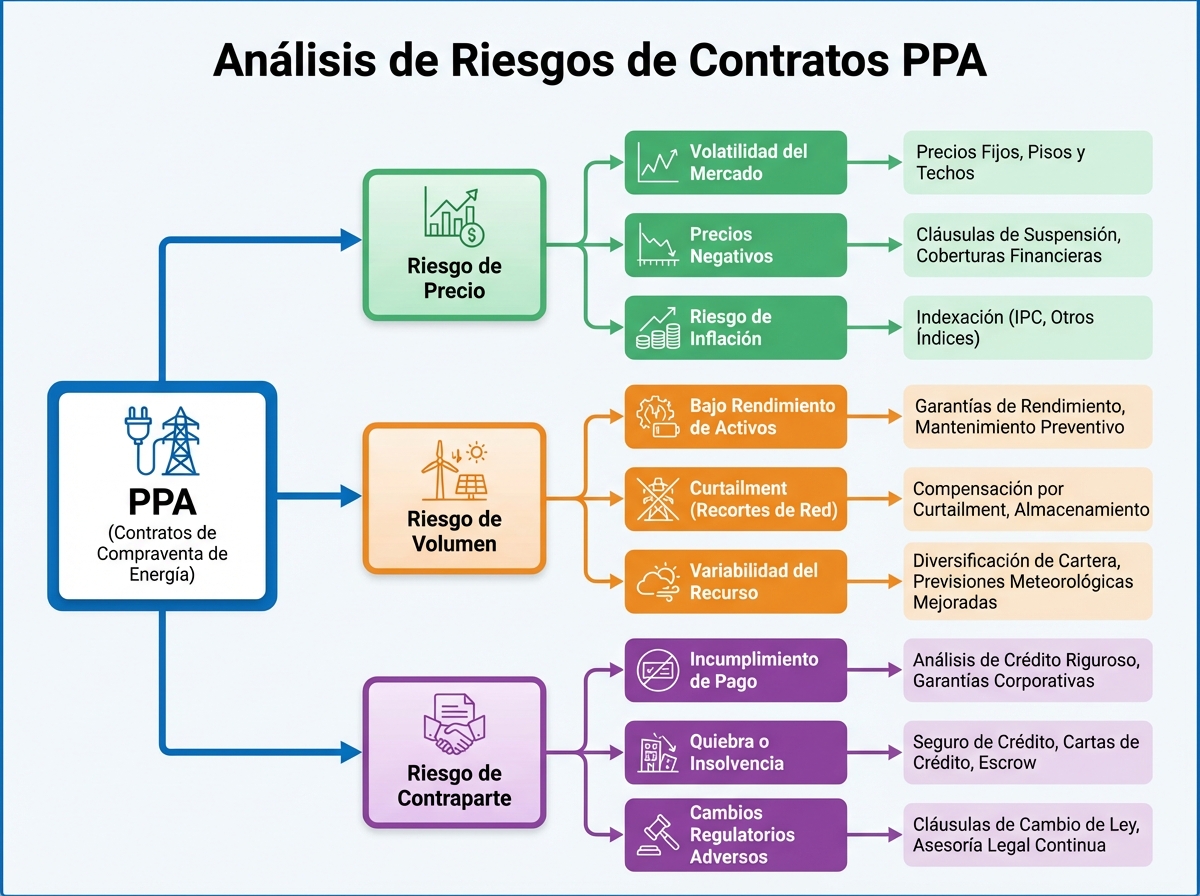

3. Cláusulas Críticas de Precio e Indexación

El precio es lo primero que todos miran, pero cómo se indexa ese precio es igual de importante.

3.1 Precio Base (Strike Price)

- ¿Qué es? El precio por MWh que te pagarán (ej: 38 €/MWh)

- ¿Es negociable? Sí, depende del perfil de producción, ubicación, duración del contrato

- Rango típico 2026: 35-45 €/MWh para contratos a 10-12 años

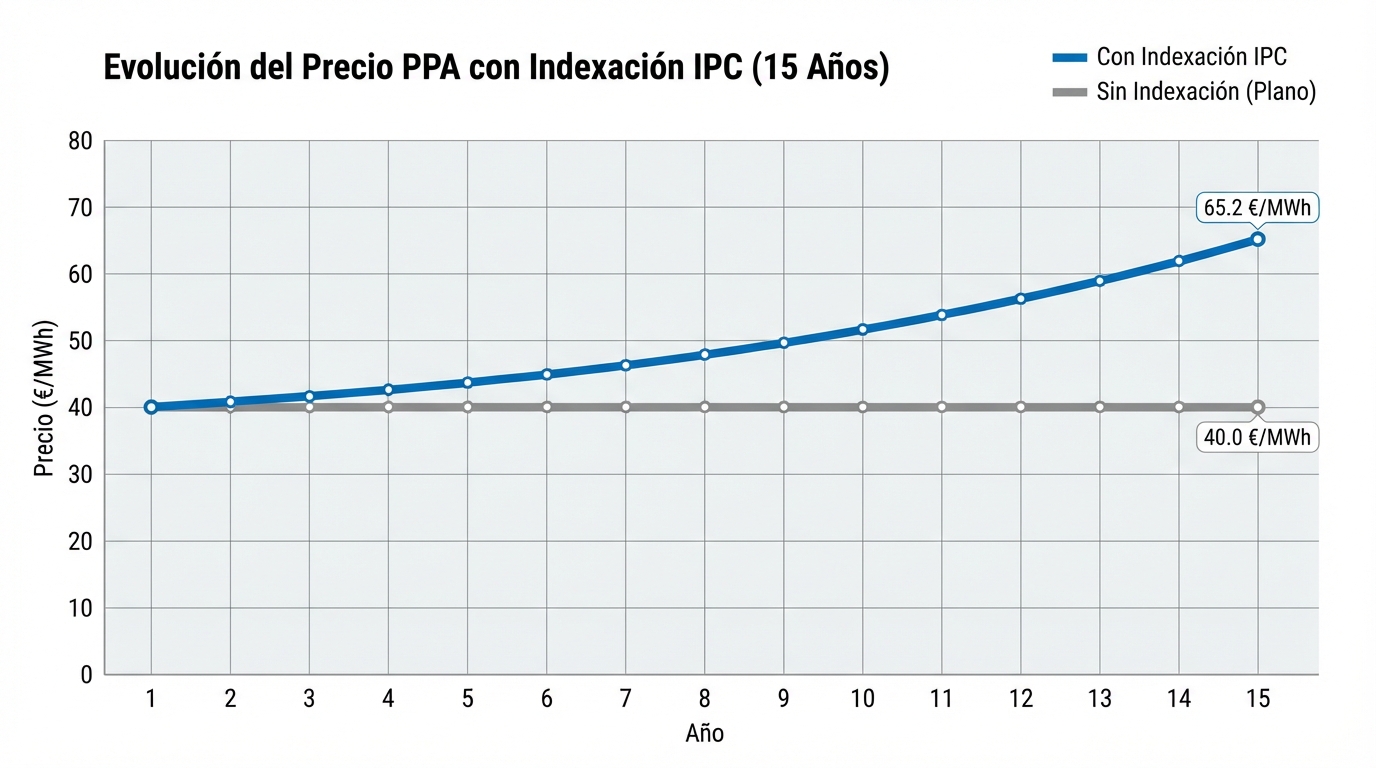

3.2 Indexación al IPC

Muchos PPAs incluyen una cláusula de indexación anual al IPC (Índice de Precios al Consumidor) para proteger contra la inflación:

Ejemplo de cláusula:

“El Precio Base se ajustará anualmente el 1 de enero de cada año según la variación del IPC de España del año anterior, con un tope máximo del 3% anual.”

⚠️ Punto de negociación:

- Negociable: Si hay tope (cap), negocia un mínimo (floor) también

- Mejor escenario: Indexación sin topes, pero los off-takers suelen resistir

- Riesgo: Si el contrato no tiene indexación, pierdes poder adquisitivo cada año

3.3 Ajuste por Perfil de Producción (Shape Pricing)

Algunos PPAs pagan precios diferentes según la hora del día:

- Horas pico (10:00-14:00, 18:00-22:00): 42 €/MWh

- Horas valle (resto): 36 €/MWh

Ventaja: Incentiva optimizar la producción hacia horas de mayor valor Desventaja: Más complejo de modelar y auditar

3.4 Precio Mínimo Garantizado (Floor)

Una cláusula muy valorada por inversores:

“En caso de que el precio del pool eléctrico caiga por debajo de 30 €/MWh durante más de 3 meses consecutivos, el Comprador garantiza un precio mínimo de 35 €/MWh.”

Negociación: Esta cláusula es difícil de conseguir sin pagar una prima implícita (el strike base será más bajo).

4. Cláusulas de Volumen: Take-or-Pay vs Pay-as-Produced

Pay-as-Produced (Lo más común)

- Definición: El off-taker paga solo por la energía que realmente produces

- Riesgo para el generador: Si produces menos de lo estimado (por fallo técnico o baja irradiación), cobras menos

- Riesgo para el off-taker: Si produces más de lo estimado, debe comprar ese exceso (o permitir que vendas al pool)

Take-or-Pay (Menos común, más favorable para generador)

- Definición: El off-taker se compromete a pagar un volumen mínimo anual, lo produzcas o no

- Ejemplo: “El Comprador pagará por un mínimo de 15.000 MWh/año, independientemente de la producción real”

- Ventaja: Seguridad total de ingresos mínimos

- Negociación: Solo grandes corporates o comercializadoras sólidas ofrecen esto

Tolerance Bands (Bandas de Tolerancia)

Un término medio entre ambos:

“El Generador se compromete a entregar 16.000 MWh/año con una tolerancia de ±10%. Si la producción cae por debajo de 14.400 MWh, el Generador compensará la diferencia al precio del pool. Si supera 17.600 MWh, el exceso se liquidará al precio spot.”

⚠️ Riesgo: Si firmas bandas de tolerancia muy estrechas y tienes un año de baja irradiación (P90), puedes terminar pagando penalizaciones.

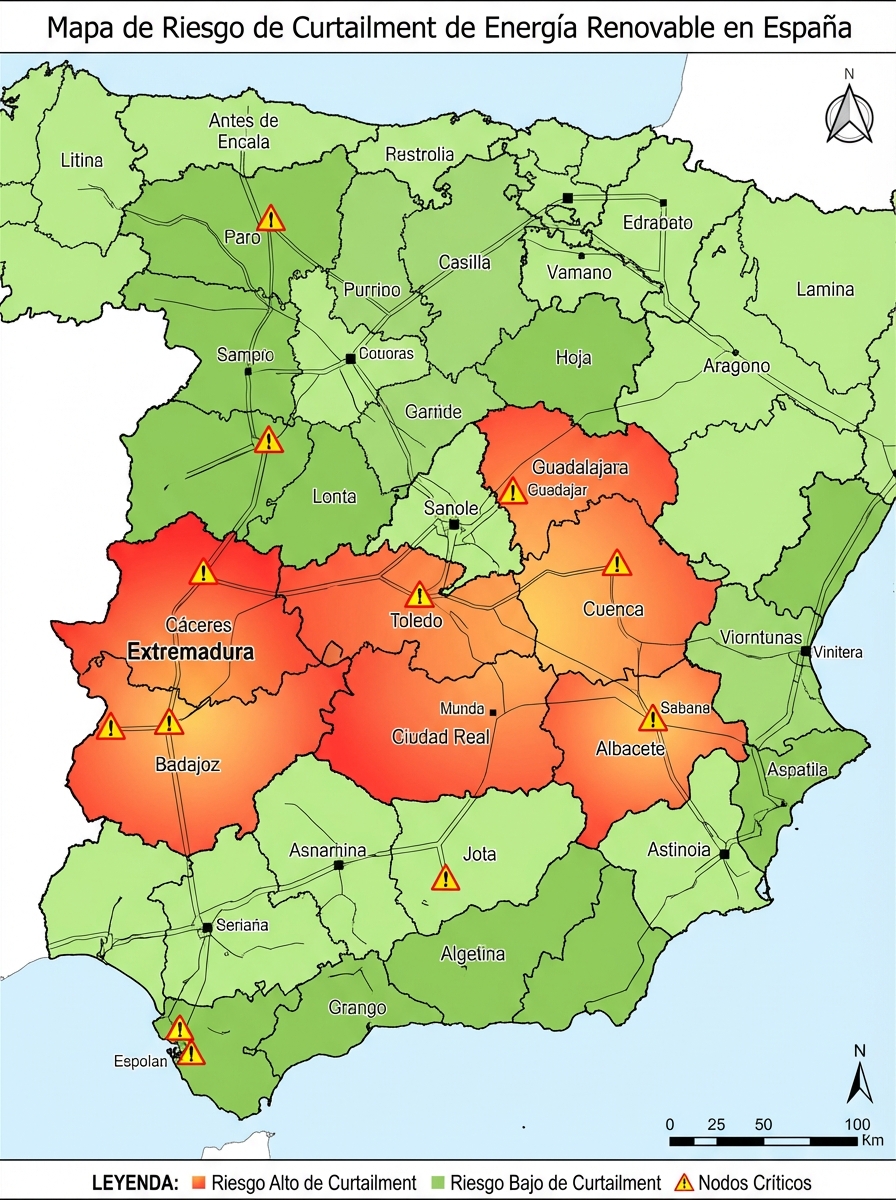

5. Cláusulas de Curtailment: Quién Asume el Riesgo

El curtailment (reducción forzada de producción ordenada por el operador del sistema) es uno de los riesgos más críticos en España en 2026, especialmente en nudos saturados de Extremadura y Castilla-La Mancha.

Tipos de Curtailment

- Curtailment técnico: Ordenado por REE por restricciones de red

- Curtailment comercial: El off-taker te pide reducir producción porque el precio del pool es muy bajo (negativo)

¿Quién paga el curtailment?

Cláusula A (Favorable al generador):

“El Comprador asumirá el 100% de las pérdidas por curtailment técnico ordenado por el Operador del Sistema, pagando al Generador el precio del PPA por la energía no producida.”

Cláusula B (Favorable al off-taker):

“El curtailment técnico es un riesgo del Generador. No se compensará la energía no producida por órdenes del OS.”

Cláusula C (Compromiso):

“El curtailment se compensará al 50% del precio del PPA si supera el 3% de la producción anual estimada.”

Negociación: Esta cláusula es crítica. Si tu planta está en un nudo con historial de curtailment (> 5% anual), debes negociar compensación. De lo contrario, tu modelo financiero está en riesgo.

6. Evaluación de la Solvencia del Off-Taker

Un PPA solo vale lo que vale la contraparte que lo firma. Si el off-taker quiebra en el año 3 de un contrato a 12 años, pierdes toda la estabilidad del contrato.

Due Diligence del Off-Taker

Antes de firmar, verifica:

| Factor | Qué revisar |

|---|---|

| Rating crediticio | Mínimo BBB- (investment grade). Por debajo de esto, exige garantías |

| Estados financieros | Revisa últimos 3 años de EBITDA, ratio deuda/equity, liquidez |

| Experiencia en PPAs | ¿Cuántos PPAs tiene firmados? ¿Ha habido incumplimientos previos? |

| Garantías bancarias | Exige que depositen aval bancario equivalente a 6-12 meses de pagos |

Cláusula de Garantía Parental

Si el off-taker es una filial de una gran corporación:

“La matriz [Nombre S.A.] garantiza solidariamente las obligaciones de pago de su filial [Off-taker Ltd.]”

Esto es oro: Si la filial quiebra, puedes reclamar a la matriz.

¿Qué pasa si el off-taker incumple?

Cláusula de terminación anticipada:

“Si el Comprador incurre en impago por más de 60 días, el Generador podrá terminar el contrato sin penalización y retener la garantía bancaria depositada.”

Derecho de sustitución:

“El Generador tendrá derecho a buscar un nuevo off-taker sin penalización si el Comprador original incumple.”

7. Duración del Contrato: ¿10, 15 o 20 años?

La duración del PPA impacta directamente en el precio y la financiabilidad:

| Duración | Ventajas | Desventajas |

|---|---|---|

| 5-7 años | Flexibilidad comercial futura | Precio más bajo, difícil financiar |

| 10-12 años | Balance óptimo precio/flexibilidad | Estándar del mercado |

| 15-20 años | Precio más alto, máxima financiabilidad | Menor flexibilidad, riesgo regulatorio |

Recomendación 2026:

- Para plantas > 50 MWp que buscan project finance: 12-15 años

- Para plantas 10-30 MWp con equity propio: 10 años con opción de extensión

Opción de Extensión

Una cláusula inteligente:

“El Generador tendrá derecho a extender el contrato por 5 años adicionales, notificando con 12 meses de antelación. El precio de la extensión se renegociará según las condiciones de mercado en ese momento, con un floor del 90% del precio del último año del contrato original.”

Esto te da flexibilidad sin quedar atrapado.

8. Cláusulas de Cambio Regulatorio (Change in Law)

El sector energético español ha visto múltiples cambios regulatorios en la última década (recortes retroactivos, nuevos peajes, cargos por capacidad). Un buen PPA debe protegerte:

Cláusula de Cambio Regulatorio:

“Si una nueva ley o regulación (aprobada después de la firma de este contrato) incrementa los costes operativos del Generador en más de un 5%, las Partes renegociarán el precio del PPA para compensar dicho incremento. Si no hay acuerdo en 60 días, cualquiera de las Partes podrá terminar el contrato sin penalización.”

Ejemplos de cambios regulatorios que han impactado PPAs:

- Introducción de nuevos peajes de red (2025): +2-3 €/MWh de coste

- Cargos por capacidad: Impacto variable según perfil de producción

- Cambios en acceso y conexión: Afectan nuevas plantas, no operativas

Negociación: Esta cláusula es difícil de conseguir, pero intenta al menos incluir un mecanismo de renegociación en buenos términos.

9. Modelado de Riesgos a Largo Plazo

Un PPA no es estático. Debes modelar diferentes escenarios de riesgo:

Escenario 1: Precio Pool > Precio PPA

- Situación: Firmaste PPA a 40 €/MWh, pero el pool está a 55 €/MWh

- Resultado con PPA físico: Pierdes 15 €/MWh de upside (pero tienes estabilidad)

- Resultado con PPA financiero: Pagas la diferencia al off-taker, pero mantuviste el riesgo de balance

Mitigación: Negocia contratos de menor duración o con cláusulas de revisión de precios cada 3-5 años.

Escenario 2: Degradación Acelerada de Paneles

- Situación: Proyectaste producir 16.000 MWh/año, pero por degradación rápida produces 14.500 MWh

- Resultado con Pay-as-Produced: Ingresos 9,4% menores

- Resultado con Tolerance Band: Posibles penalizaciones

Mitigación: Incluye garantías del fabricante de paneles como parte del due diligence técnico.

Escenario 3: Quiebra del Off-Taker (Año 5 de 12)

- Situación: Tu off-taker entra en concurso de acreedores

- Resultado sin garantía bancaria: Dejas de cobrar, pierdes 7 años de PPA

- Resultado con garantía bancaria + cláusula de sustitución: Cobras 6 meses de garantía y buscas nuevo off-taker

Mitigación: Exige garantías bancarias renovables anualmente y cláusula de sustitución.

10. Checklist: 20 Preguntas Antes de Firmar

Antes de firmar cualquier PPA, responde estas preguntas:

Precio y Condiciones Comerciales

- ¿El precio está indexado al IPC? ¿Con topes?

- ¿Hay precio mínimo garantizado (floor)?

- ¿El precio varía según hora del día (shape pricing)?

- ¿Quién paga los peajes y cargos adicionales?

Volumen y Producción

- ¿Es Pay-as-Produced o Take-or-Pay?

- ¿Hay bandas de tolerancia? ¿Qué % de desviación permiten?

- ¿Qué pasa si supero la estimación de producción?

Curtailment y Riesgos Operativos

- ¿Quién asume el riesgo de curtailment técnico?

- ¿Hay compensación por curtailment? ¿A qué precio?

- ¿Qué pasa en caso de fuerza mayor (incendio, inundación)?

Off-Taker y Garantías

- ¿Cuál es el rating crediticio del off-taker?

- ¿Hay garantía bancaria o parental?

- ¿Qué pasa si el off-taker incumple el pago?

- ¿Puedo sustituir al off-taker si quiebra?

Duración y Flexibilidad

- ¿Cuál es la duración del contrato?

- ¿Hay opción de extensión? ¿En qué términos?

- ¿Puedo terminar anticipadamente? ¿Con qué penalización?

Regulatorio y Legal

- ¿Hay cláusula de cambio regulatorio?

- ¿Qué jurisdicción aplica en caso de disputa?

- ¿Hay arbitraje o juicio ordinario?

11. Herramientas para Analizar tu PPA

Revisar un PPA de 80 páginas sin ayuda es difícil. En PV Maps ofrecemos:

- Simulador de PPA: Compara escenarios con/sin PPA según tu perfil de producción

- Análisis de riesgo de off-taker: Acceso a ratings y datos financieros de comercializadoras

- Benchmarking de precios: Compara el precio de tu PPA con el mercado

¿Necesitas revisar tu PPA antes de firmar? 👉 Solicita un análisis de contrato

Conclusión: Un PPA Bien Negociado Vale Oro

Un PPA no es solo un papel que firmas para contentar al banco. Es el contrato que determinará si tu planta será rentable o mediocre durante la próxima década.

Las claves de un buen PPA:

- Precio competitivo con indexación al IPC sin topes abusivos

- Protección contra curtailment en zonas de riesgo

- Off-taker solvente con garantías bancarias

- Flexibilidad comercial con opciones de extensión o terminación razonables

- Cláusulas de cambio regulatorio que te protejan de cambios normativos futuros

No tengas miedo de negociar. Los mejores deals son los que ambas partes sienten que han cedido algo pero ganado mucho más. Y si un off-taker no está dispuesto a discutir cláusulas críticas como curtailment o garantías, probablemente no sea el socio adecuado para los próximos 12 años de tu inversión.

¿Tienes dudas sobre una cláusula específica de tu PPA? Accede al dashboard