Mercado Secundario de Plantas Solares: Cómo Valorar y Vender Activos Fotovoltaicos en España

Introducción

El mercado secundario de activos fotovoltaicos en España ha experimentado un crecimiento explosivo desde 2020. Si en 2015-2018 apenas se cerraban 200-300 M€ anuales en transacciones de plantas operativas, en 2025 el volumen superó los 3.500 M€, con más de 4 GW de capacidad cambiando de manos.

¿Por qué este boom? Varios factores convergen:

- Madurez del mercado: Miles de plantas con > 5 años de historial operativo (datos fiables para valoración)

- Fondos de infraestructura: Capital internacional busca activos de bajo riesgo con retornos del 7-10%

- Desarrolladores profesionalizados: Modelo de negocio “build-to-sell” (construir y vender al COD)

- Presión de refinanciación: Plantas financiadas en 2018-2020 con deuda cara buscan refinanciar o vender

Para un asset manager, entender cómo se valoran y negocian estas transacciones es crítico tanto si eres vendedor (maximizar precio) como comprador (evitar sobrepagar). En este artículo, desglosaremos los múltiplos de valoración estándar, los factores que añaden o restan valor, el proceso típico de M&A, y las tendencias de precios en 2025-2026.

1. Fundamentos de valoración de activos fotovoltaicos

Métodos de valoración

| Método | Descripción | Uso Principal |

|---|---|---|

| DCF (Discounted Cash Flow) | Proyección de flujos de caja futuros descontados | Valoración técnica (bancos, fondos) |

| Múltiplo de EBITDA | Enterprise Value / EBITDA | Comparación rápida mercado |

| €/MWp instalado | Enterprise Value / Potencia instalada | Benchmark por tecnología/zona |

| Múltiplo de ingresos | Enterprise Value / Ingresos anuales | Menos usado (no refleja rentabilidad) |

En la práctica, los deals se negocian en múltiplos de EBITDA, pero se validan con DCF.

Fórmula de Enterprise Value (EV)

Ejemplo:

- Precio de compra de acciones (equity): 15 M€

- Deuda existente: 8 M€

- Caja en balance: 0,5 M€

- EV = 15 + 8 - 0,5 = 22,5 M€

Importante: Las transacciones se negocian en términos de EV (el comprador asume la deuda).

2. Múltiplos de EBITDA en España (2025-2026)

Rango por tipo de activo

| Tipo de Activo | EBITDA Múltiplo (EV/EBITDA) | Comentario |

|---|---|---|

| Merchant (sin PPA) | 6,0 - 8,0x | Exposición a volatilidad de mercado |

| PPA corto plazo (< 5 años) | 7,0 - 9,0x | Estabilidad limitada |

| PPA medio plazo (5-10 años) | 8,5 - 11,0x | Estándar del mercado |

| PPA largo plazo (> 10 años) | 10,0 - 13,0x | Premium por visibilidad |

| PPA con off-taker investment grade | 11,0 - 14,0x | Máximo valor (riesgo contraparte mínimo) |

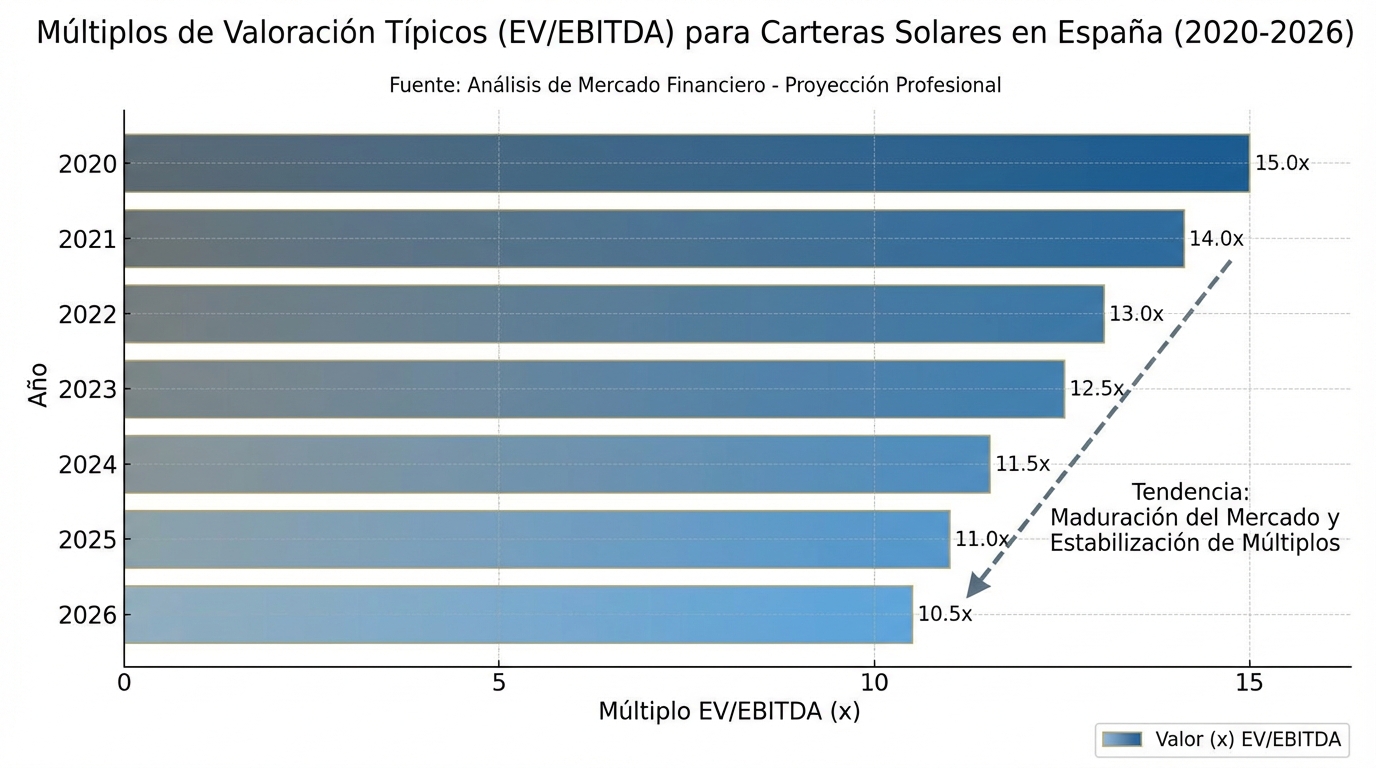

Tendencia 2025-2026: Múltiplos se han comprimido ligeramente vs 2023-2024 (cuando tocaron 12-15x) debido a:

- Mayor oferta de activos

- Subida de tasas de interés (coste de capital más alto)

- Competencia entre vendedores

Factores que modifican el múltiplo

Factores positivos (+1 a +3x):

| Factor | Impacto en Múltiplo |

|---|---|

| PPA > 10 años con off-taker BBB+ | +2,0 - 3,0x |

| Planta < 3 años (tecnología moderna) | +0,5 - 1,0x |

| Performance Ratio > 82% (histórico) | +0,5 - 1,0x |

| Ubicación en zona de alta irradiancia (Andalucía) | +0,3 - 0,5x |

| Contrato O&M con fabricante Tier 1 | +0,3 - 0,5x |

| Bajo curtailment (< 1% histórico) | +0,5 - 0,8x |

Factores negativos (-1 a -3x):

| Factor | Impacto en Múltiplo |

|---|---|

| Vencimiento PPA en < 2 años | -1,5 - 2,0x |

| Contrato terreno < 15 años restantes | -1,0 - 2,0x |

| Curtailment crónico (> 5% anual) | -1,5 - 2,5x |

| Equipos fuera de garantía (> 10 años) | -0,8 - 1,2x |

| Performance Ratio < 75% | -1,5 - 3,0x |

| Litigios pendientes (permisos, conexión) | -2,0 - 4,0x |

3. Valoración por €/MWp: Benchmark geográfico

Precios típicos 2025-2026

| Zona | €/MWp (EV) | Rango | Producción Típica (kWh/kWp) |

|---|---|---|---|

| Andalucía | 950.000 - 1.100.000 | Alto | 1.750 - 1.850 |

| Extremadura | 900.000 - 1.050.000 | Medio-Alto | 1.700 - 1.800 |

| Castilla-La Mancha | 850.000 - 1.000.000 | Medio | 1.650 - 1.750 |

| Aragón | 800.000 - 950.000 | Medio | 1.550 - 1.650 |

| Galicia | 650.000 - 800.000 | Bajo | 1.300 - 1.400 |

Nota: Precios asumen planta con PPA 8-10 años, 3-5 años de operación, PR > 80%.

Ejemplo de cálculo

Planta 25 MWp en Sevilla:

- Benchmark: 1.000.000 €/MWp

- EV estimado: 25 M€

Validación con EBITDA:

- Producción anual: 43.750 MWh (1.750 kWh/kWp)

- Ingresos (PPA 40 €/MWh): 1.750.000 €

- OPEX: 200.000 € (8 €/kWp)

- EBITDA: 1.550.000 €

- EV / EBITDA: 25 M€ / 1,55 M€ = 16,1x

Interpretación: Múltiplo de 16x es alto (implica PPA > 10 años restante o buyer muy agresivo).

4. Proceso típico de transacción M&A

Timeline (6-12 meses)

Fase 1: Preparación (2-3 meses)

| Acción | Responsable | Entregable |

|---|---|---|

| Teaser (1 página) | Vendedor + M&A advisor | Descripción anónima del activo |

| Lista de compradores objetivo | M&A advisor | 20-30 fondos/empresas |

| Preparación de data room | Vendedor | 150-300 documentos escaneados |

| Indicative Bids (IOI) | Compradores | Rango de precio no vinculante |

Fase 2: Due Diligence (2-4 meses)

| Tipo DD | Duración | Coste Típico |

|---|---|---|

| Técnico | 4-6 semanas | 40.000 - 80.000 € |

| Legal | 3-4 semanas | 30.000 - 60.000 € |

| Financiero | 2-3 semanas | 20.000 - 40.000 € |

| Ambiental | 2 semanas | 10.000 - 20.000 € |

| Seguros | 1-2 semanas | 5.000 - 10.000 € |

Fase 3: Negociación (1-2 meses)

- Binding Offer (oferta vinculante)

- Share Purchase Agreement (SPA) draft

- Negociación de warranties (garantías del vendedor)

- Negociación de price adjustments (ajustes de precio)

- Escrow agreements (fondos en garantía)

Fase 4: Cierre (1 mes)

- Firma de SPA

- Obtención de condiciones suspensivas (aprobaciones regulatorias)

- Cierre financiero (pago)

- Transferencia de SPV (sociedad propietaria)

5. Estructuras de transacción

A. Share Deal (Compra de acciones del SPV)

Descripción: Compras el 100% de las acciones de la sociedad que posee la planta.

Ventajas:

- Permisos y contratos no cambian de titular (simplifica trámites)

- Ventaja fiscal: no paga ITP (Impuesto Transmisiones Patrimoniales)

Desventajas:

- Comprador asume pasivos ocultos de la sociedad

- Requiere warranties extensas del vendedor

Uso: 90% de las transacciones

B. Asset Deal (Compra de activos)

Descripción: Compras los activos (paneles, inversores, permisos) sin adquirir la sociedad.

Ventajas:

- No heredas pasivos de la sociedad

- Contabilidad más limpia

Desventajas:

- ITP: 4-6% del valor (dependiendo de CCAA)

- Permisos y contratos deben transferirse (lento y complejo)

Uso: Raro (< 10% transacciones)

C. Forward Purchase Agreement (FPA)

Descripción: Compras la planta en fase de construcción, con cierre en fecha futura (COD).

Ventajas (para vendedor/desarrollador):

- Capital asegurado antes de construir

- Reduce riesgo de construcción (buyer suele asumir sobrecostes)

Ventajas (para comprador):

- Precio fijado antes (puede ser descuento vs mercado secundario)

- Control sobre especificaciones técnicas

Uso: Común en plantas > 50 MW con compradores institucionales

6. Agentes del mercado secundario

Compradores (Buy-side)

| Tipo | Tamaño Típico Deal | Horizonte Inversión | TIR Objetivo |

|---|---|---|---|

| Fondos infraestructura | 50-500 M€ | 15-25 años | 7-10% |

| Utilities | 20-200 M€ | Indefinido | 8-12% |

| Family Offices | 5-50 M€ | 10-20 años | 10-15% |

| Private Equity | 30-300 M€ | 5-7 años (exit) | 15-20% |

| Yieldcos cotizadas | 50-300 M€ | Indefinido | 8-11% |

Principales fondos activos en España (2025-2026): Diversos fondos de infraestructura internacionales y nacionales operan activamente en el mercado secundario español. ¿Quieres saber cuáles? Contáctanos para acceder a esta información.

Vendedores (Sell-side)

| Perfil | Motivo de Venta |

|---|---|

| Desarrolladores build-to-sell | Modelo de negocio (capital rota rápido) |

| Fondos PE en exit | Fin de periodo de inversión (5-7 años) |

| Empresas en refinanciación | Necesidad de liquidez o desinversión |

| Inversores oportunistas | Aprovechar precios altos de mercado |

M&A Advisors

Top advisors en España:

- Alantra (M&A solar)

- EY Transaction Advisory

- PwC Deals

- Deloitte Financial Advisory

- Oaklins

Comisiones típicas: 1,5-3% del EV (escala decreciente según tamaño del deal)

7. Tendencias de precios 2023-2026

Evolución de múltiplos

| Año | EV/EBITDA Promedio | €/MWp Promedio | Comentario |

|---|---|---|---|

| 2021 | 10,5x | 750.000 | Boom post-COVID |

| 2022 | 12,0x | 850.000 | Crisis energética → altos precios pool |

| 2023 | 13,5x | 950.000 | Pico del mercado |

| 2024 | 11,0x | 880.000 | Corrección (normalización pool) |

| 2025 | 9,5x | 820.000 | Compresión de múltiplos |

| 2026 (proyección) | 9,0x | 800.000 | Estabilización |

Drivers de la caída 2023-2026:

- Normalización de precios pool: De 80-100 €/MWh (2022) a 40-50 €/MWh (2025)

- Subida de tipos de interés: De 0% (2020-2021) a 4% (2023-2026) → mayor WACC

- Mayor oferta de activos: 5 GW/año entrando en operación (saturación de buyers)

- Curtailment creciente: Zonas saturadas (Extremadura, CLM) pierden valor

8. Casos reales de transacciones

Caso A: Porfolio 300 MW (2024, Extremadura)

Vendedor: Desarrollador español (build-to-sell) Comprador: Fondo de infraestructura europeo Activos: 6 plantas (50 MW promedio cada una) Características:

- COD: 2022-2023

- PPA: 10 años @ 42 €/MWh

- PR: 81-83%

Valoración:

- EV total: 270 M€

- €/MWp: 900.000

- EBITDA anual: 24 M€

- EV/EBITDA: 11,25x

Estructura: Share deal, pago 100% al cierre

Caso B: Planta 75 MW (2025, Andalucía)

Vendedor: Utility española (desinversión) Comprador: Yieldco europea Características:

- COD: 2020

- Merchant (sin PPA)

- PR: 82,5%

- Historial curtailment: 1,2%/año

Valoración:

- EV: 60 M€

- €/MWp: 800.000

- EBITDA anual (promedio 3 años): 8,5 M€

- EV/EBITDA: 7,05x

Estructura: Share deal, escrow de 3 M€ (5%) por warranties durante 18 meses

Comentario: Múltiplo bajo refleja exposición a mercado spot (sin PPA).

Caso C: Planta 15 MW (2025, Castilla-La Mancha)

Vendedor: Family office Comprador: Private equity Características:

- COD: 2018

- PPA vence en 2027 (2 años restantes)

- PR: 78% (bajo, problemas históricos de inversores)

- Curtailment: 6%/año (zona saturada)

Valoración:

- EV: 9 M€

- €/MWp: 600.000 (bajo vs mercado)

- EBITDA anual: 1,8 M€

- EV/EBITDA: 5,0x

Ajustes de precio:

- -15% por PPA corto

- -10% por bajo PR

- -8% por curtailment alto

- Descuento total: -33% vs benchmark

Estructura: Escrow de 1,5 M€ para reemplazo de inversores defectuosos

9. Estrategias para maximizar valor en venta

Para vendedores

1. Timing óptimo

- Año 3-5 post-COD: Suficiente historial operativo para validar performance, pero equipos aún bajo garantía

- Antes de vencimiento de PPA: Si PPA vence en < 2 años, renegocia antes de vender

- Evita vender en Q4: Los buyers suelen tener presupuestos agotados (mejor Q1-Q2)

2. Preparación pre-venta (6-12 meses antes)

| Acción | Impacto en Valoración |

|---|---|

| Renovar contrato O&M (si vence pronto) | +3-5% |

| Reparar equipos defectuosos (mejorar PR) | +5-10% |

| Obtener certificado de bajo curtailment (de REE) | +3-5% |

| Renovar arrendamiento terreno (si < 15 años) | +5-8% |

| Auditoría técnica independiente | +2-3% (credibilidad) |

3. Marketing del activo

- Teaser profesional: Contratar M&A advisor (comisión se recupera con creces)

- Maximizar competencia: Mínimo 5-7 buyers en proceso (genera tensión de precio)

- Controlled auction: Mejor que bilateral (puede subir precio 10-15%)

Para compradores

1. Análisis de riesgo

- Confirma historial real: Pide acceso a SCADA completo (no solo resúmenes)

- Valida precio de captura: Cruza producción horaria con precios OMIE (detecta inflación de ingresos)

- Verifica curtailment: Solicita emails/notificaciones de REE (no solo dato agregado)

**2. Negociación de warranties

Warranties críticas (responsabilidad del vendedor post-cierre):

| Warranty | Duración Típica | Cap (Límite Responsabilidad) |

|---|---|---|

| Producción mínima | 2-3 años | 10-20% del precio |

| PR mínimo | 2 años | 5-10% del precio |

| Ausencia de defectos ocultos | 18 meses | 5% del precio |

| Compliance legal | Sin límite temporal | 100% del precio |

Estrategia: Exige warranties amplias si el due diligence encontró red flags.

3. Estructuración de escrow

- Escrow típico: 5-10% del precio retenido 12-24 meses

- Uso: Cubrir reclamaciones de warranties o reparaciones necesarias

10. Conclusión: Un mercado maduro pero con oportunidades

El mercado secundario de plantas fotovoltaicas en España ha pasado de ser un nicho (2015-2019) a un segmento maduro y líquido (2025-2026), con transacciones por > 3.500 M€ anuales.

Conclusiones clave:

- Los múltiplos se han comprimido (de 13-14x en 2023 a 9-10x en 2026), pero siguen siendo atractivos para vendedores que compraron/construyeron con CAPEX bajo

- PPAs largos siguen mandando: Diferencia de valoración puede ser 3-5x de EBITDA entre merchant y PPA > 10 años

- Due diligence es crítico: Un DD superficial puede costarte 10-20% del valor (problemas ocultos)

- Timing es clave: Vender en año 3-5 post-COD maximiza valor (historial + garantías activas)

Proyecciones 2026-2028:

- Volumen de transacciones se mantendrá (3.000-4.000 M€/año)

- Múltiplos se estabilizarán en 8,5-10x para activos con PPA

- Plantas con curtailment crónico verán descuentos crecientes (hasta -30%)

- Repowering creará nueva ola de transacciones (plantas de 2010-2015 con tecnología obsoleta)

¿Estás considerando vender tu planta o portfolio? 👉 Contactanos