Regulación Fotovoltaica en España 2026: Cambios Normativos que Afectan a tu Planta

Introducción

El sector fotovoltaico español ha experimentado más cambios regulatorios en los últimos 5 años que en toda su historia previa. Entre 2020 y 2026, el marco normativo ha evolucionado desde un sistema diseñado para plantas de régimen especial (primas, FiT) a un mercado maduro y liberalizado donde las plantas compiten en igualdad de condiciones con otras tecnologías.

Sin embargo, esta madurez ha traído complejidad: nuevos peajes de red, procedimientos de acceso y conexión más estrictos, restricciones técnicas (curtailment), y mercados de capacidad en desarrollo. Para un asset manager o desarrollador, no mantenerse actualizado puede resultar en:

- Pérdidas de ingresos (hasta 5-10% por no optimizar según nueva regulación)

- Inversiones bloqueadas (proyectos sin permisos por incumplimiento normativo)

- Penalizaciones (multas por desvíos o incumplimientos técnicos)

En este artículo, proporcionamos un resumen ejecutivo de la regulación fotovoltaica en España en 2026, destacando los cambios más recientes (2024-2026), su impacto en plantas existentes vs nuevas, y recomendaciones concretas de adaptación operativa y comercial.

1. Marco regulatorio general (2026)

Jerarquía normativa

Regulación Fotovoltaica en España

│

├── NIVEL EUROPEO

│ ├── Directiva Renovables 2018/2001 (RED II)

│ ├── Reglamento Electricidad 2019/943

│ └── Código de Red (Grid Code) RfG, DCC, SO GL

│

├── NIVEL ESTATAL

│ ├── Ley 24/2013 del Sector Eléctrico

│ ├── RD 1183/2020 (Acceso y Conexión)

│ ├── RD 148/2021 (Restricciones Técnicas)

│ ├── Circular CNMC 1/2021 (Peajes de Transmisión)

│ └── Circular CNMC 3/2024 (Actualización Peajes 2024-2026)

│

└── NIVEL AUTONÓMICO

├── Leyes de Ordenación Territorial (varían por CCAA)

├── Declaraciones de Impacto Ambiental (DIA)

└── Autorizaciones de ConstrucciónOrganismos reguladores

| Organismo | Función | Impacto en FV |

|---|---|---|

| MITECO | Política energética nacional | Planes PNIEC, subastas renovables |

| CNMC | Regulador independiente | Fija peajes, supervisa mercado |

| REE | Operador del sistema (TSO) | Gestiona restricciones, acceso a red |

| Distribuidoras | Operadores de red local (DSO) | Conexión, medida, facturación |

| OMIE | Operador del mercado mayorista | Casación de energía en pool |

2. Acceso y conexión: Cambios 2024-2026

Problemática histórica (2018-2021)

Entre 2018-2021, España vivió una “burbuja de permisos”: se otorgaron 130 GW de derechos de acceso (3x la capacidad total del sistema), creando:

- Nodos saturados: Zonas con más MW en permisos que capacidad de evacuación

- Proyectos especulativos: Desarrolladores acumulando permisos sin intención de construir

- Retrasos masivos: REE incapaz de procesar 10.000+ solicitudes

RD 23/2020 y RD 1183/2020: La reforma

Objetivos:

- Eliminar permisos especulativos

- Priorizar proyectos con viabilidad real

- Introducir hitos de construcción vinculantes

Cambios clave:

| Aspecto | Antes (2018-2019) | Después (2020-2026) |

|---|---|---|

| Avales | No requeridos | Obligatorios (40-60 €/kW) |

| Hitos vinculantes | No existían | 3 hitos + penalizaciones por incumplimiento |

| Criterio asignación | First-come first-served | Criterio de prioridad (madurez técnica, ambiental) |

| Validez permisos | Indefinida | 4 años (con posibles prórrogas) |

| Auditoría cumplimiento | No | Sí (REE verifica trimestral) |

Sistema de hitos (vigente 2026)

Para proyectos > 10 MW:

| Hito | Plazo | Requisito | Penalización Incumplimiento |

|---|---|---|---|

| H1 | 12 meses desde concesión | Autorización Administrativa Previa | Pérdida 25% aval |

| H2 | 30 meses | Autorización Administrativa Construcción | Pérdida 50% aval |

| H3 | 48 meses | Puesta en servicio (COD) | Pérdida 100% aval + caducidad |

Ejemplo de aval:

- Planta 50 MW

- Aval: 50.000 kW × 50 €/kW = 2,5 M€

- Si incumples H2: Pierdes 1,25 M€

Estrategia de mitigación:

- Buffer temporal: Solicita permisos cuando ya tengas 80% de documentación lista

- Hitos realistas: No solicites acceso hasta tener terrenos firmados y DIA favorable

- Seguros de performance: Existen pólizas que cubren pérdida de avales por retrasos administrativos (coste: 0,5-1% del aval)

3. Restricciones técnicas (Curtailment): RD 148/2021

¿Qué son las restricciones técnicas?

Curtailment es la orden de REE de reducir la producción de tu planta por:

- Saturación de red: Más generación que capacidad de evacuación

- Seguridad del sistema: Exceso de generación renovable (mínimo térmico no cubierto)

- Congestión zonal: Limitaciones de transporte inter-regional

Evolución del curtailment en España

| Año | GWh Curtailados (FV) | % Producción FV | Zonas Más Afectadas |

|---|---|---|---|

| 2021 | 85 GWh | 0,3% | Extremadura, CLM |

| 2022 | 320 GWh | 0,9% | Extremadura, CLM, Andalucía |

| 2023 | 890 GWh | 2,1% | Extremadura, CLM, Andalucía |

| 2024 | 1.450 GWh | 3,2% | + Aragón |

| 2025 | 2.100 GWh | 4,1% | Extensión a Murcia |

| 2026 (proyección) | 2.800 GWh | 5,0% | Todas zonas altas GHI |

Tendencia: El curtailment crece exponencialmente a medida que se instalan más MW en zonas saturadas.

RD 148/2021: Marco de compensación (o la falta de él)

Situación actual (2026):

❌ No existe compensación económica por restricciones técnicas en España (a diferencia de Alemania, Italia)

Implicaciones:

- Si REE te ordena reducir producción 1.000 MWh, pierdes ingresos de 40.000-50.000 € (@ 40-50 €/MWh)

- No recibes indemnización

- Solo puedes mitigar con BESS (almacenar energía que sería curtailada)

Propuesta en debate (MITECO 2026):

- Compensación del 80% del precio spot por energía curtailada

- Solo aplicaría a plantas con > 5% curtailment anual

- Estado: En consulta pública, esperado para 2027

Mapa de riesgo de curtailment por nudo

Nudos de alta saturación (curtailment > 8%/año estimado 2026):

| Nudo / Zona | Potencia Instalada | Capacidad Evacuación | Saturación | Curtailment Estimado |

|---|---|---|---|---|

| Guillena (Sevilla) | 3.200 MW | 2.000 MW | 160% | 12-15% |

| Trujillo (Cáceres) | 2.800 MW | 1.800 MW | 155% | 10-13% |

| Manzanares (Ciudad Real) | 2.400 MW | 1.600 MW | 150% | 9-12% |

| Escatrón (Zaragoza) | 1.900 MW | 1.400 MW | 136% | 6-8% |

Recomendación para nuevos proyectos: Evita nudos con saturación > 130% (curtailment estructural asegurado).

4. Peajes de red: Circular CNMC 3/2024

Estructura de peajes (2026)

Los peajes son los costes de usar la red de transporte (REE) y distribución (distribuidoras). Se dividen en:

| Concepto | Descripción | Quién Paga |

|---|---|---|

| Peajes de acceso | Uso de red de distribución | Consumidores |

| Peajes de transporte | Uso de red de transmisión (REE) | Generadores y consumidores |

| Cargos del sistema | Financian costes regulados (primas renovables antiguas, déficit tarifa) | Consumidores |

Cambios 2024-2026 (Circular CNMC 3/2024)

Novedad: Introducción de peajes horarios para generadores.

Antes (2020-2023):

- Peaje fijo: 0,5 €/MWh (todos los generadores)

Después (2024-2026):

- Peaje variable por hora:

- Horas valle (00:00-08:00): 0,2 €/MWh

- Horas punta (12:00-16:00): 1,2 €/MWh

- Resto: 0,6 €/MWh

Impacto en planta solar típica:

| Periodo | Producción (%) | Peaje (€/MWh) | Coste Ponderado |

|---|---|---|---|

| Valle | 5% | 0,2 | 0,01 €/MWh |

| Punta | 60% | 1,2 | 0,72 €/MWh |

| Resto | 35% | 0,6 | 0,21 €/MWh |

| Total | 100% | - | 0,94 €/MWh |

Incremento vs 2023: +88% (de 0,5 a 0,94 €/MWh)

Impacto anual (planta 10 MW, 17.500 MWh/año):

- Antes: 8.750 €/año

- Ahora: 16.450 €/año

- Incremento: 7.700 €/año (-0,5% en ingresos netos)

Estrategia de adaptación

- Renegocia PPAs: Si tu PPA es anterior a 2024, intenta renegociar para que el off-taker asuma peajes incrementales

- Optimiza curtailment: Si te ordenan reducir en hora punta (12-16h), ahorras peajes (pequeño consuelo)

- BESS para arbitraje temporal: Almacena en valle (peaje bajo), vende en hora no-punta (evita peaje alto de punta)

5. Mercados de capacidad: Mecanismo en desarrollo

¿Qué es un mercado de capacidad?

Un mercado de capacidad paga a generadores por estar disponibles (no por generar), asegurando que el sistema tenga suficiente potencia firme en picos de demanda.

Problema para solar: La energía solar no es firme (no produce de noche), por lo que históricamente no participa en mercados de capacidad.

Propuesta española (2025-2026)

MITECO ha propuesto un mecanismo de capacidad que entraría en vigor en 2027-2028 con estas características:

| Aspecto | Detalle |

|---|---|

| Participantes elegibles | Generadores firmes (gas, nuclear, hidro) + renovables con BESS |

| Método de cálculo capacidad solar | Potencia disponible @ 19:00-22:00 (hora crítica) |

| Remuneración estimada | 15.000 - 30.000 €/MW/año |

| Requisito mínimo | Disponibilidad > 90% en horas críticas |

Implicación para FV con BESS:

- Planta 10 MW + BESS 4 MW / 8 MWh

- Capacidad firme reconocida: 4 MW (lo que puedes entregar de 19-22h con batería cargada)

- Ingresos adicionales: 4 MW × 20.000 €/MW = 80.000 €/año

Conclusión: Los mercados de capacidad mejoran el business case de hibridación (FV + BESS), haciendo las baterías más rentables.

6. Autoconsumo: Real Decreto 244/2019 (vigente, con modificaciones 2024)

Marco general

El RD 244/2019 liberalizó el autoconsumo, eliminando el “impuesto al sol” y permitiendo compensación de excedentes.

Modalidades vigentes (2026):

| Modalidad | Descripción | Uso Típico |

|---|---|---|

| Sin excedentes | Consumo instantáneo, 0 vertido a red | Autoconsumo industrial con BESS |

| Con excedentes sin compensación | Vende excedentes a mercado (pool) | Plantas > 100 kW |

| Con excedentes con compensación | Compensación en factura (€/kWh) | Residencial y PYMEs < 100 kW |

Modificación 2024: Límite de compensación

Cambio: La compensación de excedentes se limita a 50% de la factura mensual (antes: 100%).

Impacto:

- Instalación residencial que genera excedentes por 100 €/mes

- Consumo facturado: 80 €/mes

- Antes: Compensación 80 € (todo el consumo)

- Ahora: Compensación 40 € (50% del consumo)

- Pérdida: 40 €/mes = 480 €/año

Justificación oficial: Evitar que usuarios con alta generación reciban factura 0€ (no pagan peajes de red, desfinancia el sistema).

Estrategia de adaptación:

- Instala BESS pequeño (5-10 kWh residencial) para autoconsumir más y verter menos

- Rediseña potencia instalada: Instala solo lo necesario para cubrir consumo (no sobredimensiones)

7. Cambios ambientales: Ley 7/2021 de Cambio Climático

Distancias de protección (ampliadas 2024)

Objetivo: Proteger biodiversidad y patrimonio cultural.

Nuevas restricciones:

| Zona Protegida | Distancia Mínima | Antes (2020) |

|---|---|---|

| Espacios Red Natura 2000 | 2 km | 500 m |

| Vías pecuarias | 100 m | Sin restricción |

| Bienes de Interés Cultural (BIC) | 5 km | 1 km |

| Zonas ZEPA (Aves) | 3 km | 1 km |

Impacto: 20-30% de terrenos previamente elegibles han quedado excluidos.

Estrategia:

- Verifica en fase temprana: Usa visor del MITECO antes de firmar arrendamientos

- Estudios de biodiversidad preemptivos: Anticipa objeciones ambientales con estudios independientes

Compensación ambiental obligatoria (desde 2024)

Plantas > 10 MW deben destinar 1-2% del CAPEX a medidas compensatorias:

- Reforestación de zonas degradadas

- Creación de corredores ecológicos

- Fondos para conservación local

Coste típico: 50.000 - 150.000 € para planta de 50 MW

8. Impacto en plantas existentes vs nuevas

Tabla comparativa

| Cambio Regulatorio | Impacto Plantas Existentes | Impacto Plantas Nuevas |

|---|---|---|

| Peajes horarios (2024) | ✅ Aplica inmediatamente | ✅ Aplica desde COD |

| Hitos acceso/conexión | ❌ No aplica (grandfathering) | ✅ Cumplimiento obligatorio |

| Restricciones ambientales | ❌ No retroactivo | ✅ Cumplimiento estricto |

| Mercados capacidad (2027) | ✅ Oportunidad (con BESS) | ✅ Diseño optimizado |

| Compensación curtailment (propuesta 2027) | ✅ Si aprobado, aplica | ✅ Si aprobado, aplica |

Conclusión clave: Plantas existentes están protegidas (grandfathering) de cambios en permisos, pero no de cambios en costes operativos (peajes, restricciones).

9. Recomendaciones de adaptación

Para asset managers de plantas existentes

1. Audita tu exposición a nuevos peajes

- Calcula impacto de peajes horarios en tu P&L

- Si es significativo (> 2% ingresos), considera renegociar PPA o vender energía en horas no-punta

2. Evalúa retrofit de BESS

- Si curtailment > 8%/año, business case de BESS mejora con:

- Captura de energía curtailada

- Ingresos futuros de mercado de capacidad (2027+)

3. Monitoriza cambios regulatorios

- Suscríbete a boletines CNMC, MITECO

- Participa en consultas públicas (influye en regulación futura)

Para desarrolladores de nuevos proyectos

1. Prioriza nudos no saturados

- Evita zonas con saturación > 130%

- Acepta menor irradiancia si reduces riesgo de curtailment (ROI puede ser mejor)

2. Diseña con flexibilidad regulatoria

- Infraestructura preparada para añadir BESS (espacios, conexionado)

- Ratio DC/AC conservador (1,25-1,30) para minimizar clipping que podría ser curtailado

3. Budget para compensaciones ambientales

- Presupuesta 1-2% CAPEX adicional desde día 1

- Integra medidas ambientales en diseño (agrivoltaica, pasos de fauna)

Para inversores

1. Due diligence regulatorio exhaustivo

- Verifica cumplimiento de hitos (riesgo de caducidad permisos)

- Audita exposición a curtailment histórico y proyectado

- Valida que compensaciones ambientales están pagadas

2. Modela escenarios regulatorios

- Caso base: Regulación actual

- Caso optimista: Compensación curtailment aprobada

- Caso pesimista: Peajes +50%, curtailment +5pp

3. Ajusta valoración

- Descuento de 5-10% en zonas de alto riesgo regulatorio

- Premium de 3-5% en plantas con baja exposición a cambios futuros

10. Conclusión: Regulación estable pero en evolución

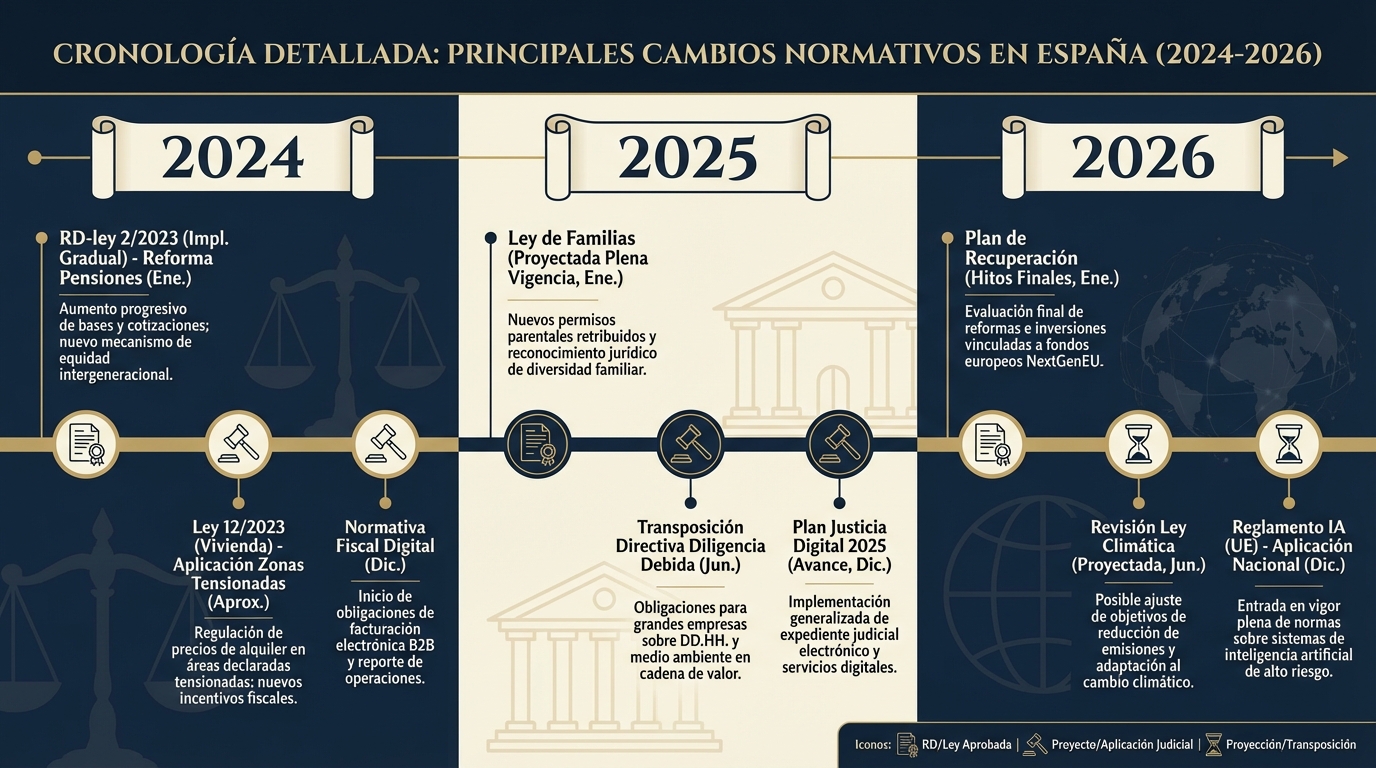

El marco regulatorio fotovoltaico en España ha alcanzado una estabilidad relativa en 2026 tras años de cambios intensos (2020-2024). Sin embargo, no es un marco estático:

Cambios esperados 2026-2028:

- Mercados de capacidad (2027): Mejorará business case de BESS

- Compensación por curtailment (2027-2028): Reducirá riesgo de inversión en zonas saturadas

- Peajes dinámicos (2028): Posible introducción de peajes en tiempo real (pricing nodal)

- Restricciones ambientales (continuo): Seguirán endureciéndose

Claves para navegar la regulación:

- Mantente informado: La regulación cambia cada 12-18 meses

- Diversifica riesgo: No concentres portfolio en una sola zona (regulatoria y técnica)

- Diseña con flexibilidad: Prepara activos para adaptarse a cambios futuros

- Participa en consultas públicas: La industria puede influir en regulación favorable

La regulación no debe verse como obstáculo, sino como marco de juego que, bien entendido, permite optimizar la rentabilidad y reducir riesgos.

¿Necesitas asesoramiento regulatorio para tu proyecto? 👉 Contacta con consultores especializados en regulación FV